Previdenza

di Gianni Geroldi

Questo articolo è tratto dalla relazione tenuta dal professor Geroldi al convegno di Lavoro&Welfare “Mettere in/sicurezza lo Stato sociale”, tenuto a Roma il 20 ottobre 2018″

Premessa

Questa nota si concentra prevalentemente sull’analisi dei possibili effetti della misura che più di altre, almeno dal punto di vista del rilievo finanziario, connota la proposta di intervento governativa in tema di pensioni, vale a dire la possibilità di accedere alla pensione, oltre che con le regole esistenti della “vecchiaia” e della “pensione anticipata”, con un nuovo requisito composto dai valori minimi di 62 anni di età anagrafica e di 38 anni di anzianità contributiva, definito “quota 100”.

A questa analisi, nella nota sono aggiunte alcune sintetiche osservazioni riguardanti altre due ipotesi: quella, di “pensione di cittadinanza”, le cui modalità di applicazione non sono per ora state dettagliate nei documenti governativi; e quella relativa al taglio delle cosiddette “pensioni d’oro”, misura per la quale è stato invece presentato un Progetto di Legge il 6 agosto 2018 su iniziativa dei deputati D’Uva e Molinari, rispettivamente capogruppo del Movimento 5 Stelle alla Camera e vice capogruppo della Lega Nord sempre alla Camera.

1. “Quota 100”

1.1. Fino a questo momento, nelle stime sui costi di “quota 100”, le notizie di stampa hanno sottolineato quasi solo il lato delle maggiori spese, rilevando che per la “modifica/cancellazione” della legge Fornero sarebbero a disposizione del bilancio 2019 circa 7-7,5 miliardi di euro. In qualche caso, sono anche comparsi alcuni primi calcoli che, assumendo vi siano tra privati e pubblici (escluse le Casse private) circa 400 mila potenziali beneficiari già aventi i requisiti con una pensione media annua di 20/22 mila euro (al netto dell’imposta), valutano le spese aggiuntive tra i 4 e 4,8 miliardi di euro. Perarrivare a questo risultato, si può assumere che i pensionamenti si equidistribuiscano mensilmente nell’arco dell’anno, e che perciò nel primo anno le prestazioni abbiano una durata media pari a 6 mesi. Con queste ipotesi, cioè durata media 6/12 x 20 mila euro x 400mila unità, si arriva a una cifra di quattro miliardi nel primo anno. Tale calcolo, tuttavia, non solo è poco affidabile per come viene considerato lo smaltimento dello stock iniziale di coloro che hanno maturato i requisiti in questi ultimi anni o li matureranno nel corso del 2019, ma è anche carente dal punto di vista del metodo, in quanto, secondo le norme di bilancio, gli interventi in materia previdenziale obbligano il legislatore a effettuare stime degli effetti finanziari in un arco di tempo pluriennale.

1.2. Per stimare con un metodo più appropriato la “spesa aggiuntiva” per i prossimi anni servirebbero dati dettagliati sulle leve di coloro che maturano i requisiti e un’analisi più precisa riguardo alle scelte di pensionamento, in modo da definire il numero medio di anni di anticipazione rispetto all’età di vecchiaia (67 anni dal 2019). È discutibile, infatti, assumere una propensione del 100% ad andare in pensione al raggiungimento dei requisiti, come se la generalità degli occupati smettesse di lavorare all’atto della maturazione dei diritti, mentre nella realtà si registrano, per varie ragioni, comportamenti assai diversificati. In altri termini, occorrerebbe una stima affidabile dell’incremento totale della platea dei pensionati e dell’ammontare delle prestazioni, così da avere la spesa aggiuntiva rispetto a quella tendenziale prevista dai modelli basati sull’attuale normativa. Non disponendo di questo quadro analitico, si può comunque tentare una quantificazione, assumendo che via sia uno stock iniziale di aventi diritto che scelgono di pensionarsi pari a 300 mila unità e un successivo flusso annuo di 60 mila persone 1, equidistribuito nei mesi dell’anno, che arrivano al raggiungimento dei requisiti nell’intervallo 62-67 anni, con una pensione media annua di 25 mila euro al lordo d’imposta2.

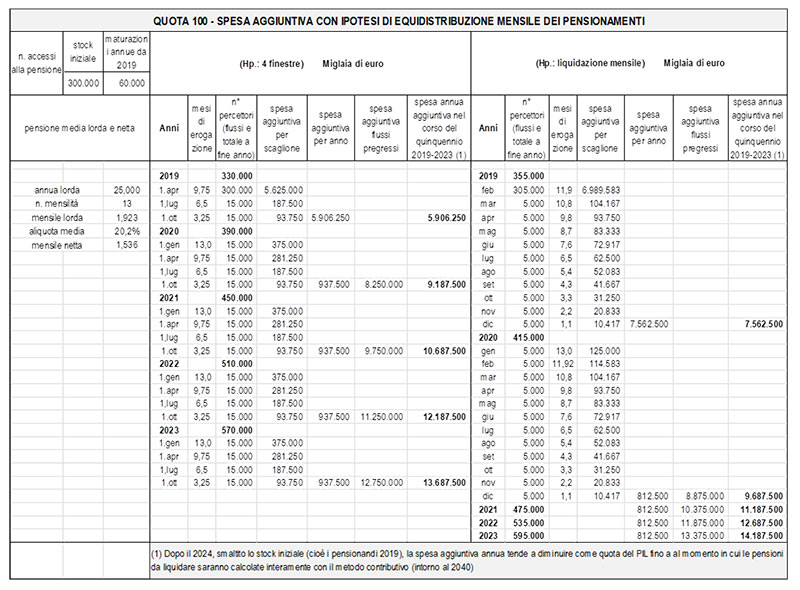

1.3. In Tabella 1, sono riportati i risultati dell’elaborazione dei valori citati al punto precedente, in una proiezione quinquennale (2019-2023) in cui è calcolata la spesa aggiuntiva conseguente alla norma di anticipazione del pensionamento. Si rileva che:

a. In assenza di “finestre” di rinvio della data di accesso al pensionamento, cioè con liquidazione mensile dello stock di 300 mila già aventi diritto e un flusso addizionale di 60 mila persone con requisiti in maturazione, l’incremento della platea di pensionati alla fine del primo anno sarebbe di 355 mila persone, con una spesa aggiuntiva di circa 7,5 miliardi. Negli anni successivi3, il numero delle pensioni in pagamento è dato dalla somma delle pensioni già liquidate, calcolateper l’intero importo annuo, e di quelle che si aggiungono in corso d’anno, calcolate per il numero dei mesi effettivi di riscossione, inclusa la quota di 13esima mensilità. Calcolando con la stessa modalità i flussi del periodo 2019-2023, alla fine si ottiene un numero addizionale di pensioni in pagamento pari a 595 mila unità, con un incremento di spesa totale per il quinquennio di 14,187 miliardi;

b. Con l’inserimento di quattro finestre annue di uscita (gennaio, aprile, luglio e ottobre)4, il numero di pensioni liquidate nel 2019 è più contenuto e raggiunge le 330 mila unità per una spesa aggiuntiva di circa 5,9 miliardi di euro. Con l’andata a regime, il sistema delle finestre per regolare i flussi di pensionamento diventa meno incidente, per cui nel quinquennio 2019-2023 le pensioni in più da pagare sono 570 mila, con una spesa aggiuntiva nell’insieme dei cinque anni pari a 13,687 miliardi di euro.

4. Per il solo 2019, sono fissate tre finestre senza gennaio. Nella gestione degli accessi al pensionamento, è ipotizzato un trimestre di ritardo, ovvero chi matura i requisiti nel primo trimestre può accedere alla pensione il 1° di luglio, chi matura nel secondo trimestre accede alla pensione il 1° di ottobre, ecc.

1.4. A “regime”, cioè dal 2024 in poi, non essendoci più da considerare lo stock iniziale, cioè i pensionandi 2019 che hanno nel frattempo raggiunto l’età legale della pensione di vecchiaia e che perciò non comportano più una spesa aggiuntiva, e aumentando la quota di pensione liquidata a contributivo, l’onere finanziario annuo di “quota 100” tende a scendere sia in valore assoluto sia in rapporto alla spesa pensionistica totale e, quindi, al Pil.

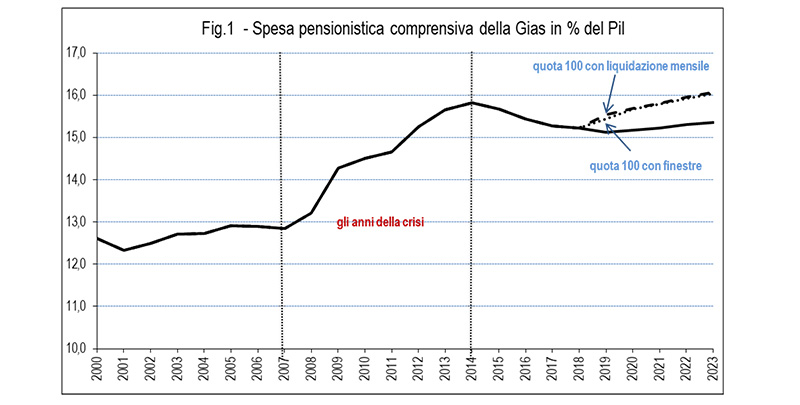

1.5. Come si vede dalla Figura 1, con le cifre risultanti dalla Tabella prima richiamata, nel breve/medio termine si ha una variazione significativa del rapporto tra spesa per pensioni e PIL. Questo è un aspetto critico dell’intervento sulle pensioni. E’ noto, infatti, che il rapporto rappresenta un indicatore sottoposto ad attenta osservazione da parte delle autorità europee che effettuano le verifiche previste dal fiscal compact e dalle agenzie di rating, in quanto esso viene identificato come elemento segnaletico della sostenibilità finanziaria del debito pubblico italiano. Oltre a ciò, sono da rilevare due altri aspetti che evidenziano ulteriormente l’impatto finanziario della manovra. Il primo, intrinseco ai meccanismi applicativi, riguarda l’idea di attenuare gli esborsi di cassa introducendo finestre per intervallare le uscite verso la pensione, anziché acconsentire l’accesso continuo (mensile) al pensionamento. Al riguardo va notato che le diverse modalità di liquidazione delle prestazioni presentano differenze visibili solo nella fase di avvio ma, con l’andata a regime del flusso delle uscite a intervalli regolari, lo scostamento della curva che incorpora le finestre rispetto a quella del pensionamento continuo diventa quasi impercettibile. In secondo luogo – e questo è un aspetto ancora più importante – è da sottolineare che, nell’arco di tempo coperto dal grafico, il rapporto tra spesa per pensioni e PIL, dopo il rapido aumento verificatosi in concomitanza con gli anni della crisi economica (dovuto peraltro al totale arresto della crescita e non tanto alla dinamica della spesa per pensioni che è risultata in sostanziale decelerazione) ha iniziato dal 2015 a invertire la tendenza in forza della leggera ripresa economica e dell’ulteriore contenimento del tasso di crescita della spesa per pensioni. In base alle proiezioni MEF-RGS, a legislazione invariata, una sostanziale stabilità del rapporto sarebbe destinata a durare per un altro decennio, con una temporaneo rialzo del valore in avvicinamento al 20405. Gli effetti prodotti da una misura di anticipazione del pensionamento come “quota 100” avrebbero perciò una particolare visibilità, poiché spostano da subito verso l’alto il profilo di un tracciato che per oltre un decennio sarebbe rimasto sostanzialmente piatto.

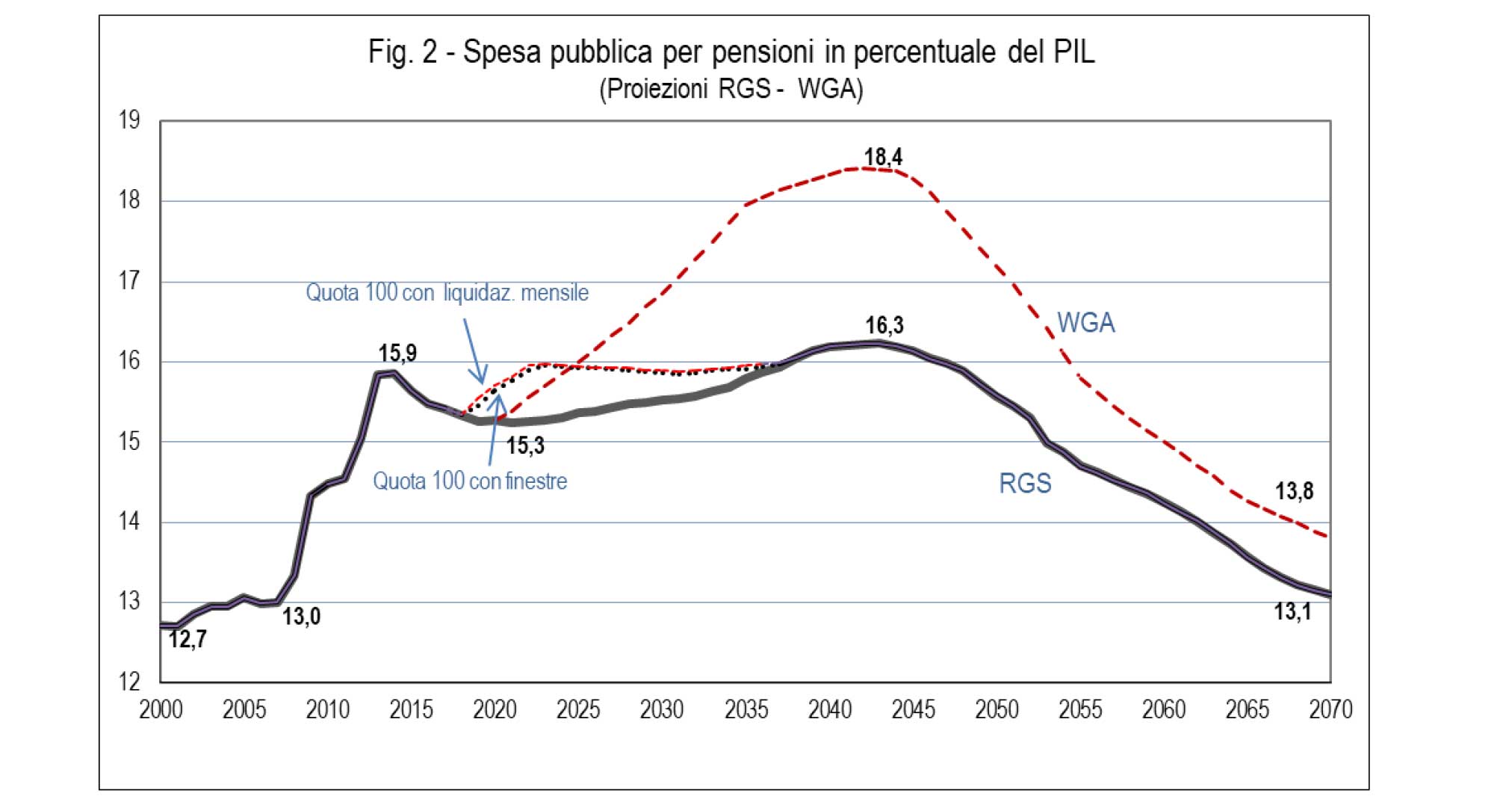

1.6. Per comprendere meglio l’impatto di “quota 100” è però utile osservare anche le proiezioni di lungo termine (fino al 2070) come quelle riportate in Figura 2. Come si vede, il profilo con l’applicazione di “quota 100” risulta più elevato rispetto alla proiezione a legislazione attuale nell’arco di tempo che va dal 2019 al 20386. Nei venti anni di intervallo la spesa aggiuntiva a prezzi correnti, che può esserericavata dalla proiezione RGS di lungo termine del PIL, è valutabile in circa 159 miliardi di euro in presenza di quattro finestre di uscita e in circa 170,5 miliardi con liquidazione mensile. Dopo tale periodo, cioè in prossimità dell’anno 2040, l’uscita anticipata cessa di produrre spesa aggiuntiva in quanto le pensioni saranno interamente liquidate con il metodo contributivo e, quindi, gli anni di anticipo sono trasferiti attraverso i coefficienti di trasformazione sull’importo delle prestazioni. Con pensioni di ammontare ridotto in correlazione con l’età non ci sono quindi più effetti sul profilo del rapporto tra spesa per pensioni e PIL ma, semmai, torna a essere prioritaria la questione dell’adeguatezza dei trattamenti, decurtati dai coefficienti rispetto all’età standard di pensionamento da un’anticipazione che può arrivare a cinque anni.

1.7. Queste proiezioni, è bene ripetere, vanno valutate con prudenza in quanto si basano su alcune ipotesi che, con maggiore disponibilità di dati, potrebbero essere meglio verificate. Tuttavia, va precisato che ci sono altri elementi che potrebbero far variare al ribasso o, anche, accentuare ulteriormente la maggiorazione di spesa che è stata qui stimata. In particolare, sono da considerare:

a. aver assunto un importo medio annuo di pensione lorda pari a 25 mila euro. Tale cifra, corrispondente a 1.923 euro mensili per 13 mensilità si traduce, con un’aliquota media vicina al 20%, in 1.536 euro netti al mese. Tenuto conto che nel complesso dei pensionandi sono ricomprese tutte le categorie, l’importo può essere ritenuto un’attendibile approssimazione del valore medio dei redditi netti da pensione. Va precisato che, per ciò che riguarda il calcolo della spesa per pensioni il valore da considerare è l’ammontare lordo, mentre ai fini dell’impatto sulla manovra di finanza pubblica, il costo da contabilizzare è quello al netto di imposta;

b. l’omissione dal calcolo di possibili variazioni sul lato delle entrate contributive. I lavoratori che vanno in pensione smettono di contribuire (parzialmente o interamente se dovesse esserci un divieto di cumulo). A fronte della mancata entrata di chi si ritira, vi sono i contributi dei nuovi assunti. Per includere questo aspetto di rilievo, occorre fare riferimento a temi di mercato del lavoro del tutto assenti in queste note. In sostanza, affinché il flusso delle nuove entrate contributive possa controbilanciare quello cessante, occorre che il numero di nuovi assunti sia pari al numero di coloro che si ritirano o, superiore, se si ipotizza che i livelli retributivi dei nuovi assunti siano più bassi di quelli di chi ha i requisiti di anzianità per il pensionamento7;

c. nell’elaborazione delle stime sulla manovra in materia previdenziale, si è considerato soltanto la misura di “quota 100“ mentre, per mancanza di informazioni più precise e di dati affidabili, non sono state prese in considerazione le ipotesi di una “pensione di cittadinanza” (maggiori uscite) e quella di un taglio sulle “pensioni d’oro” (minori uscite), anche se il peso delle due misure indica che l’entità della prima sia decisamente superiore alla seconda.

1.8. Volendo fare qualche riflessione sui risultati della simulazione, si può notare che, nel complesso, il dispositivo individuato per introdurre maggiore flessibilità nell’età di pensionamento risulta piuttosto oneroso e comporta per circa vent’anni un aumento di peso della spesa pensionistica sul PIL e sull’insieme delle spese per la protezione sociale che contrasta con le analisi e le osservazioni che vengono fatte alla situazione del nostro paese, fortemente indebitato e con una struttura già squilibrata della spesa di welfare. D’altro canto, chi ritiene, e sono molti, che la riforma Fornero necessitasse di una sostanziale modifica con l’intento di rendere più flessibile l’accesso alla pensione, deve considerare che questo obiettivo comporta degli oneri. Per limitare il costo, esisterebbe un’altra via che consiste nel rendere “selettivo” lo strumento per favorire i disoccupati e i precari in età avanzata, le donne e le persone più fragili. Va detto che l’ipotesi, che fortunatamente sembra rientrata, di chiudere l’esperienza della “opzione donne” e dell’APE sociale andrebbe nel senso opposto a questo tipo di selettività.

Per concludere, due brevissime annotazioni sulle possibili misure accennate in premessa.

2. Pensione di cittadinanza

2.1 È noto che riguardo all’erogazione di prestazioni “non contributory”, cioè non derivanti da un dispositivo di calcolo fondato sul principio assicurativo della corrispettività tra contributi versati e valore attuariale delle prestazioni, sono stati sollevati molti dubbi, sia nelle analisi teoriche che nelle valutazioni delle esperienze pratiche di molti paesi8.

2.2 Anche nei sistemi di derivazione beveridgiana, in cui la quota di basic pension aveva avuto storicamente un ruolo più rilevante, le riforme degli ultimi vent’anni, in considerazione degli effetti disincentivanti che tale tipo di pensione mostrava sulla compliance nel versamento dei contributi e sul risparmio previdenziale, hanno portato a un progressivo ridimensionamento delle prestazioni “flat” e a un aumento della quote a capitalizzazione (o a maturazione individuale del credito pensionistico)9;

2.3 Il rischio che i problemi rilevati nell’esperienza di altri paesi possano essere più accentuati nel nostro paese è molto alto per almeno tre motivi: i) ci sono molti trattamenti pensionistici a calcolo che non sono troppo superiori al livello annunciato della pensione di cittadinanza. Inoltre, chi ha pagato contributi per molti anni percepisce questo appiattimento come una sostanziale iniquità che può indurre a modificare i comportamenti di chi è impegnato in lavori a reddito più basso; ii) è più elevata rispetto a molti altri paesi in Europa la quota percentuale di attività di lavoro autonomo, dove esistono maggiori possibilità di evadere la contribuzione; iii) sono noti i problemi che emergono dal funzionamento dell’Amministrazione pubblica sia nell’accertamento dell’evasione, sia per quanto riguarda la verifica dei requisiti di eleggibilità ai trattamenti.

2.4 In una realtà come quella italiana, che si caratterizza per un’elevata quota di sommerso e di evasione fiscale e contributiva, sarebbero perciò da prendere maggiormente in considerazione forme di sostegno al reddito da pensione che si realizzano nel corso della carriera e non incentivino comportamenti scorretti ed elusivi. Due possibili esempi sono: i) ridistribuire in un fondo da dividere pariteticamente alcuni punti di aliquota, attribuendo il restante ai conti individuali; ii) compensare periodi di disoccupazione/inoccupazione e di basse retribuzioni con un’aliquota accessoria a carico della fiscalità generale con una contribuzione da attribuire al conto individuale, secondo un metodo detto anche di matching contribution. Questi sostegni hanno natura ridistributiva, non soffrono di “rischio politico” da cambiamento delle regole e fungono da incentivo all’emersione10.

3. Taglio sulle “pensioni d’oro”

3.1. Su questo argomento, insieme a Antonetta Mundo e Alberto Brambilla, ho di recente partecipato alla stesura di un paper, rintracciabile sul sito di Itinerari Previdenziali11, a cui rimando per una trattazione più estesa delle diverse problematiche. Senza quindi entrare nei particolari, vorrei segnalare, oltre ai problemi di costituzionalità, alcune delle principali criticità che abbiamo evidenziato nel paper:

– il metodo previsto dal Progetto di Legge (6 agosto 2018) non è assolutamente un ricalcolo a contributivo ma una riduzione delle pensioni basata sul rapporto tra i coefficienti di trasformazione ricollegabili alle età di pensionamento e quelli relativi ad età stabilite in una tabella allegata al Progetto di Legge. Tale metodo penalizza quasi tutte le pensioni di anzianità e gran parte di quelle con 40 anni di contributi, equiparabili fino al 2011 ad una pensione di vecchiaia;

– non sono chiari i criteri di individuazione della platea (per entità di reddito, numero di prestazioni ricevute, origine della prestazione), per cui possono nascere sostanziali incoerenze applicative a seconda della storia previdenziale di singoli individui;

– per un ricalcolo a contributivo mancano quasi totalmente (nel caso dei dipendenti pubblici) o parzialmente gli estratti conti dei versamenti contributivi per i periodi in cui la pensione è stata calcolata;

– i motivi del pensionamento non sono dipesi solo da scelte del lavoratore ma anche dai requisiti vigenti, spesso utilizzati dal datore di lavoro per concludere il rapporto, oppure dal fatto che con il sistema retributivo in vigore, dopo il raggiungimento dei 40 anni di contribuzione non c’era di fatto alcuna maturazione di pensione;

– pensioni di importo elevato, calcolate completamente a retributivo possono derivare da carriere caratterizzate da alti stipendi che, con ritiri a età avanzate, potrebbero addirittura avvantaggiarsi del ricalcolo a contributivo, tant’è che la legge n. 417 del 27/11/2001 aveva eliminato la possibilità di opzione prevista dalla Legge Dini, proprio per evitare ulteriori incrementi a vantaggio di pensioni mediamente già alte;

– su pensioni di maggiore entità sono state applicate in diversi momenti varie misure di contenimento con effetti di rilievo. Tra queste: una più bassa aliquota di rendimento nel calcolo retributivo (dal 2% della retribuzione/reddito pensionabile per anno di contribuzione, l’aliquota decresce per fasce di importo superiore fino allo 0,9%); la cristallizzazione parziale o totale dell’indicizzazione; prelievi solidaristici in aggiunta alle imposte dirette che in alcuni casi hanno portato l’aliquota massima di prelievo sui redditi da pensione dal 43% fino al 58% per gli scaglioni di pensione più elevati;

– l’ammontare complessivo delle minori uscite derivanti dal ricalcolo non ha in termini quantitativi una reale relazione di compensazione finanziaria rispetto all’entità dell’incremento di spesa ricollegabile alla pensione di cittadinanza.

1. Il valore dello stock iniziale è un’ipotesi interamente da verificare. Il rapporto tra stock iniziale e flusso annuo è invece fissato pari a cinque, in quanto si assume la costanza del flusso anche nel quinquennio antecedente la norma di anticipazione del pensionamento (2014-2018) di coloro che hanno conseguito i requisiti senza poterli far valere in assenza della norma stessa.

2. Va ricordato che nei conti della protezione sociale, sia a livello nazionale che europeo, la spesa per pensioni è imputata al lordo delle imposte.

3. Come detto, la proiezione copre un quinquennio (2019-2023) che è il periodo in cui gli appartenenti allo stock iniziale di aventi diritto, raggiungono l’età standard del pensionamento di vecchiaia, età in cui il pagamento delle relative pensioni non comporta più spesa aggiuntiva.

4. Per il solo 2019, sono fissate tre finestre senza gennaio. Nella gestione degli accessi al pensionamento, è ipotizzato un trimestre di ritardo, ovvero chi matura i requisiti nel primo trimestre può accedere alla pensione il 1° di luglio, chi matura nel secondo trimestre accede alla pensione il 1° di ottobre ecc.

5. Nell’ultimo aggiornamento si legge che ”…, a partire dal 2014 il rapporto fra spesa pensionistica e PIL inizia una fase di decrescita e successiva stabilizzazione che si protrae per circa un quindicennio. Tale andamento è per lo più imputabile alla prosecuzione graduale del processo di innalzamento dei requisiti minimi di accesso al pensionamento e alla contestuale applicazione, pro rata, del sistema di calcolo contributivo. (….) Nei quindici anni successivi (2030-2044), il rapporto fra spesa pensionistica e PIL riprende a crescere in conseguenza dell’aumento del numero di pensioni. Tale aumento dipende sia dalle generazioni del baby boom che transitano dalla fase attiva a quella di quiescenza, sia dal progressivo innalzamento della speranza di vita. Quest’ultimo effetto risulta contrastato dai più elevati requisiti minimi di accesso al pensionamento correlati all’evoluzione della sopravvivenza, che si applicano sia al regime misto che a quello contributivo”. Cfr. MEF – RGS, Le tendenze di medio-lungo periodo del sistema pensionistico e socio sanitario. Previsioni elaborate con i modelli della Ragioneria Generale dello Stato aggiornati al 2018, Roma, Luglio 2018, pp. 55-56.

6. Il profili a cui si fa riferimento è quello della proiezione ottenuta con il modello MEF-RGS. Si può notare nel grafico che le proiezioni dell’Ageing Working Group (WGA), ossia il gruppo ad hoc che lavora sulle previsioni e i confronti tra paesi come emanazione dell’Economic Policy Committee della Commissione Europea, adottando alcune modifiche riguardanti gli andamenti demografici, la produttività e l’occupazione, ottiene un profilo con un’incidenza della spesa per pensioni sul PIL molto più accentuata.

7. Oltre al livello retributivo, presumibilmente più basso nella prima parte della carriera lavorativa, andrebbero anche considerate le incentivazioni all’inserimento occupazionale dei più giovani che fanno normalmente leva su una riduzione dell’aliquota nominale di contribuzione.

8. Non essendo ancora disponibili informazioni dettagliate di come può essere strutturato questo strumento che, a livello del dibattito politico giornalistico, va sotto il nome di “pensione di cittadinanza”, è utile ricordare che, nella terminologia delle analisi sui sistemi pensionistici, vi sono diverse denominazioni degli strumenti solidaristici a sostegno dei redditi bassi tra le persone anziane. In particolare si distingue:

- pensione di base forfetaria (universal flat-rate pension) pagata a tutti i residenti anziani con importo uniforme che non dipende dall’occupazione del beneficiario o dai contributi versati. Solo pochi paesi nell’UE hanno pensioni forfetarie universali erogate con requisiti differenti (Paesi Bassi, Danimarca, Svezia e Finlandia);

- pensione minima contributiva (contributory minimum pension) prestazione che aumenta il livello delle pensioni a calcolo per le persone le cui carriere sono state caratterizzate da bassi guadagni e/o periodi di bassa intensità lavorativa. Lo schema è diffuso in quasi tutti i sistemi dei Paesi UE con forme diverse. La pensione minima riequilibra le pensioni a calcolo ma in misura minore rispetto alle pensioni universali;

– assistenza sociale specifica (specific social assistance) è un modo mirato per garantire un reddito minimo agli anziani nell’ambito di una rete di sicurezza sociale di base.

Cfr. The 2015 Pension Adequacy Report: current and future income adequacy in old age in the EU, vol.1, p. 129, Publication Office of the European Union, Luxembourg, 2015.

9. Riletture critiche recenti hanno evidenziato come sia tutt’altro che giustificato attribuire a Beveridge e al suo famoso Rapporto una precisa indicazione in favore di schemi di pensione di base flat rate. Sul tema si può vedere il breve ma acuto saggio di Noël Whiteside, The Beveridge Report and Its Implementation: a Revolutionary Project ?, Histoire@Politique. Politique, culture, société, n° 24, septembre-décembre 2014. Scaricabile da Google/ Whiteside, Beveridge report (H@P).

10. Per una più esauriente trattazione di questi argomenti si può anche vedere Gianni Geroldi, Pensioni minime e adeguate. Un nuovo sistema di protezione per prevenire il rischio di povertà, Associazione “Lavoro & Welfare. Per un nuovo riformismo”, Roma, n. 2, 2015, pp. 64-97.

https://www.researchgate.net/publication/289539723_Pensioni_minime_e_adeguate_Un_nuovo_sistema_di_protezione_per_prevenire_il_rischio_di_poverta

11. A. Brambilla, G. Geroldi, A. Mundo, Osservazioni sulla proposta di ricalcolo delle pensioni, Centro Studi e Ricerche Itinerari Previdenziali, Milano 14 agosto 2018 (aggiornato al 18 ottobre 2018).

http://www.itinerariprevidenziali.it/site/home/biblioteca/pubblicazioni/osservazioni-sulla-proposta-di-ricalcolo-delle-pensioni.html

Gianni Geroldi

è Professore Ordinario in Scienza della Finanze